Nos dias de hoje existem muitos assuntos que impactam de forma direta o nosso quotidiano, como é o caso do conflito dos Estados Unidos da América (EUA) com o Irão.

Assim, o governo de Trump tem vindo a assumir certas posições, ao longo dos anos, demonstrando a sua estratégia política e acabando, por vezes, por geral opiniões controversas e polémicas.

Para conseguirmos entender o posicionamento dos Estados Unidos da América e analisar as suas ações será muito mais fácil observar o seu histórico de intervenções no Médio Oriente.

Cronologia das intervenções dos EUA e os seus custos

Intervenção no Irão em 1953 - presidente Dwight D. Eisenhower

Conhecida como Operação Ajax, consistiu num golpe de Estado da CIA e do MI6 (Reino Unido) com o intuito de derrubar o primeiro-ministro democraticamente eleito, Mohammad Mossadegh que decidira nacionalizar, em 1951, a indústria petrolífera iraniana, até então controlada pela empresa britânica Anglo-Iranian Oil Company. A operação consistia em promover a instabilidade política e financiar grupos revolucionários para depor o primeiro-ministro. Os EUA e o Reino Unido declararam que a intervenção política no Irão visava garantir que o petróleo iraniano não fosse comercializado com a União Soviética (URSS) e aumentar, assim, a influência comunista no Médio Oriente.

Intervenção no Líbano (1958) – Presidente Dwight D. Eisenhower

A Operação Blue Bat surge como uma ação militar dos EUA solicitada pelo presidente do Líbano, Camille Chamoun, com o objetivo de combater uma crise política.

Guerra Civil no Líbano (1982-1984) – Presidente Ronald Reagan

Devido à invasão de Israel ao sul do Líbano, surge uma missão de paz por parte dos EUA, integrando uma Força Multinacional com o propósito de supervisionar a retirada da Organização para a Libertação da Palestina e uma tentativa de estabilização do governo.

Guerra do Golfo (1990-1991) – Presidente George H. W. Bush

Como resposta à invasão do Kuwait pelo Iraque, a 2 de agosto de 1990, surge a Operação Tempestade no Deserto, marcando uma superioridade tecnológica, uma vez que conseguiu realçar a existência de capacidade militar avançada em um cenário de guerra.

Sanções e Bombardeios no Iraque de 1991 a 2003 – Vários Presidentes

A existência deste longo período de contenção através de sanções e ataques pontuais, como, em título de exemplo, a Desert Fox no ano de 1998, fez com que se observa-se uma drenagem dos recursos públicos com os ataques de baixa intensidade sem vista de resolução do conflito, obrigando, assim, os mercados de estarem sempre em alerta.

Guerra do Afeganistão (2001-2021) – Presidentes G.W. Bush, Obama, Trump e Biden

Esta guerra consiste no conflito mais longo da história dos Estados Unidos da América, com o intuito de combater o terrosrismo. Deste modo, esta intervenção possui um custo superior a 2 bilhões de dólares, financiados pela dívida pública, sendo considerado, nos dias de hoje, como um fator chave na questão do agravamento do défice do país.

O panorama vigente

As potências mundiais, dependentes energeticamente do petróleo do Médio Oriente, procuram recorrentemente aumentar a sua influência com os povos nativos. Os EUA, como um dos principais impulsionadores dos conflitos no Médio Oriente, apoiam militarmente e financiam os ataques.

Como discutido na atualidade, o conflito entre o Irão e Israel é resultado das políticas norte-americanas. O Aiatolá (líder supremo do Irão) acredita que a criação do Estado de Israel, em 1948, serviu como estratégia dos EUA para aumentar a sua influência no Médio Oriente. Assim, o Irão começou a financiar grupos islâmicos violentos, como o Hamas (na Faixa de Gaza) e o Hezbollah (no Sul do Líbano), com o objetivo de atacarem Israel. Em 7 de outubro de 2023 ocorreu um ataque terrorista organizado pelo Hamas do qual, segundo a Human Rights Watch, resultou em 1195 mortos (entre os quais 36 crianças). Como resposta, Israel começa a atacar brutalmente a Faixa de Gaza, visando acabar com o Hamas, levando à destruição do território. Dos ataques, que se realizam até aos dias de hoje, estima-se que 2 milhões de pessoas ficaram sem casa, acesso a água potável, alimentos, energia, serviços hospitalares e remédios, ou a qualquer tipo de ajuda humanitária.

No tocante ao Irão, é necessário dar uma breve contextualização para compreender o revés atual. Em 1968, mediante os novos estudos sobre a energia nuclear, a Organização das Nações Unidas (ONU) aprova o Tratado de Não Proliferação de Armas Nucleares (TNP), um “acordo sobre a prevenção de uma maior disseminação das armas nucleares”, o qual o Irão aceita. No entanto, a desconfiança internacional levou a que, em 2015, o Conselho de Segurança das Nações Unidas fizesse um acordo com o Irão, onde suspendem várias sanções comerciais aplicadas para assegurar que o seu programa nuclear seja de natureza exclusivamente pacífica. Entretanto, em 2018, o presidente norte-americano Donald Trump anuncia ter saído do acordo internacional sobre o programa nuclear iraniano, acreditando ser injusto e só beneficiar o Irão, reativando, portanto, as sanções impostas anteriormente. Desrespeitado o acordo, o Irão começou a desenvolver o seu programa nuclear não cumprindo com algumas regras do TNP. Assim, Israel ordena vários bombardeamentos a instalações nucleares iranianas, em junho de 2025, com o apoio norte-americano. Em 28 de fevereiro de 2026, os contínuos ataques militares contra o Irão acabam por matar o líder supremo iraniano Ali Khamanei.

Neste cenário, a resposta do Irão projeta-se sobre o Estreito de Ormuz. Este canal, por onde circula aproximadamente 20% do petróleo mundial, permite ao Irão controlar o preço e, assim, deter uma forte influência sobre o resto do mundo. O bloqueio do estreito reflete-se numa crise energética global, ao passo que, o preço do combustível aumenta exponencialmente.

O Ciclo da Hegemonia dos EUA

Ao longo das décadas, temos observado de facto que as intervenções dos EUA têm vindo a ser alteradas consoante as estratégias exercidas pelos diversos governos e contextos económicos. Assim, estas intervenções contribuíram para a defesa de determinados objetivos geopolíticos, combater terrorismo, como também para incentivar tensões, instabilidade e perceções negativas.

Desta forma, realizar uma análise crítica e consistente possibilita a compreensão e a avaliação do impacto das decisões e ações que influenciam o mercado e o equilíbrio geopolítico global.

Dica do mês

A estranha aversão aos saldos do mercado

Por Tiago Costa

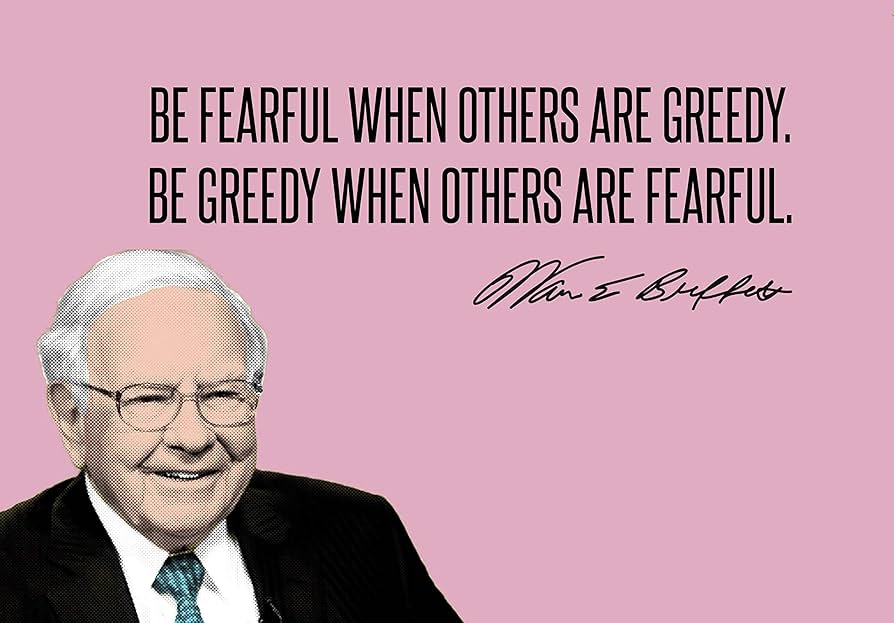

Ver o portefólio a descer gera uma reação imediata: a vontade de vender tudo para parar as perdas. É o instinto de sobrevivência a falar, mas no investimento o sucesso exige o oposto.

É sempre curioso perceber a estranha aversão aos saldos do mercado de capitais. A mente humana olha para um desconto de 30% num telemóvel como uma oportunidade incrível mas quando o preço de uma empresa baixa 10% tudo parece um inferno com o pânico a instalar-se no mercado.

Escrevo isto para tentar impôr a minha visão: Se os fundamentos do ativo não mudaram, a queda deve ser vista como uma oportunidade de compra e é mesmo essa a minha "dica". Aproveitar tempos de queda no mercado para reforçar ou até abrir posições em empresas excelentes a preços razoáveis.

Estratégias para reforçar com critério:

Baixar o preço médio: Não vale a pena tentar adivinhar o ponto mais baixo do mercado. O ideal é reforçar de forma faseada, aproveitando os vários níveis de queda para reduzir o preço médio de aquisição.

Foco na qualidade: Este não é o momento para apostas especulativas. Deve-se reforçar o que é sólido e o que tem provas dadas para o longo prazo.

Gestão de liquidez: Só se deve investir capital que não faça falta nos próximos tempos. O mercado pode demorar a recuperar, e a paciência é o que separa o lucro do prejuízo.

Pessoa de relevância

Jerome Powell

Por António Nunes

Jerome Powell

Jerome "Jay" Powell foi o 16º presidente da Reserva Federal desde fevereiro de 2018, e o mais curioso nele é que não é um economista de formação, mas sim advogado. Passou a maior parte da carreira em private equity antes de entrar no setor público pelo Tesouro durante a administração de George H.W. Bush. Foi nomeado para o Board da Fed por Obama em 2012, promovido a chair por Trump, e mais tarde reconduzido por Biden.

A presidência dele foi marcada por dois episódios macro enormes. O primeiro foi a COVID em março de 2020: cortes de emergência até ao zero lower bound, a maior expansão do balance sheet da história da Fed e uma série de facilidades de crédito inéditas (incluindo o backstop ao mercado de obrigações corporativas). O segundo foi a vaga inflacionista pós-pandémica de 2021–22, inicialmente classificada como "transitória" — que obrigou a Fed a um dos ciclos de subidas mais rápidos de sempre, de praticamente zero para acima de 5% em cerca de 16 meses. Manteve a política restritiva durante 2024 e só começou a cortar quando a inflação arrefeceu. Na reunião de abril de 2026, a taxa dos fed funds rondavam os 3,5–3,75%.

O terceiro evento pelo qual vai ser lembrado é mais institucional do que monetária, a defesa da independência da Fed. Ao longo de 2025, a administração Trump pressionou-o publicamente para cortar taxas e chegou a abrir uma investigação do DOJ relacionada com a renovação de um edifício da Fed, que acabou anulada por um juiz federal em março de 2026 e arquivada pouco depois. O mandato como chair termina a 15 de maio, mas, num gesto invulgar, vai continuar como governor "por um período a determinar"( pode ficar até 2028 precisamente para negar à Casa Branca mais uma nomeação) O sucessor nomeado é Kevin Warsh que foi escolhido por Donald Trump

Curiosidade

Porque é que as empresas querem tanto os seus dados?

Por Sahib Khaler

No mundo digital de hoje, os dados tornaram-se um dos ativos mais valiosos para as empresas, especialmente para as empresas que se focam em IA.

Sempre que as pessoas navegam na internet, como ao ver vídeos, fazer compras online ou usar as redes sociais, criam informação sobre os seus hábitos, interesses e escolhas. As empresas querem estes dados porque isso ajuda-as a compreender melhor as pessoas.

Uma das principais razões pelas quais as empresas recolhem dados é para melhorar as vendas. Se uma empresa souber do que um cliente gosta e o que quer, isso pode ajudá-la a mostrar produtos, anúncios e ofertas mais relevantes aos seus potenciais clientes. Isto aumenta as probabilidades de o cliente comprar alguma coisa. Os dados também ajudam as empresas a manter os utilizadores ativos nas suas plataformas, mostrando conteúdo que corresponde aos seus interesses, através da criação destes algoritmos que mostram conteúdo relevante ao utilizador.

Outra razão é a melhoria e a eficiência. As empresas estudam os dados dos utilizadores para perceber o que funciona bem e o que não funciona. Podem corrigir problemas, melhorar aplicações e websites, e criar melhores serviços. Em muitos casos, os dados também ajudam as empresas a prever comportamentos futuros, como aquilo que os clientes poderão querer comprar a seguir ou se poderão deixar de usar um serviço.

Os dados também são importantes para a publicidade e para a inteligência artificial. Os anunciantes pagam mais quando as empresas conseguem direcionar-se ao público certo. Ao mesmo tempo, grandes quantidades de dados ajudam a treinar modelos de IA, ferramentas de recomendação e sistemas de deteção de fraude.

Em termos simples, as empresas querem dados porque isso lhes dá poder: o poder de compreender, prever, melhorar e lucrar. É por isso que as pessoas devem ter sempre cuidado com a informação que partilham online.

Análise de setor de país

Os semicondutores da Índia

Por Rodrigo Martins

Será a TSMC substituível?

Durante décadas, o mundo construiu a sua economia digital sobre uma fundação extraordinariamente frágil: mais de 90% dos semicondutores mais avançados do planeta são fabricados numa ilha com cerca de um terço do tamanho de Portugal, no Estreito de Taiwan, pela TSMC. A TSMC, Taiwan Semiconductor Manufacturing Company, é uma empresa fundamental para todo o mundo e é, simultaneamente, um dos maiores riscos geopolíticos que qualquer investidor pode ter na carteira sem saber devido às tensões vividas entre a China e Taiwan, com os EUA envolvidos. Já aprendemos com o fecho do Estreito de Ormuz que qualquer perturbação geopolítica pode influenciar diretamente não só no mercado como os custos do dia a dia.

E é neste contexto que a Índia entra, com um plano que pode surpreender.

Os chips que valem mais do que parece.

Toda a atenção mediática vai para a corrida aos 2nm e 3nm, que são os chips mais avançados que a TSMC produz. Mas o impacto imediato da Índia no mercado chegará pelos chamados “mature nods”, chips de 28nm a 110nm usados essencialmente nas indústrias automóvel, industrial e de telecomunicações. Os “mature nods” representam 26% da receita da TSMC, gerando fluxo de caixa estável a partir de tecnologia já totalmente depreciada tendo assim margens extraordinárias. A fábrica da Tata em Dholera, Índia, está na fase de instalação de equipamentos e prevê produzir os primeiros chips indianos de 28nm a 110nm ainda em dezembro de 2026. Se a Índia dominar esta fatia, retira à TSMC uma parte da receita com as margens mais confortáveis do seu negócio.

A missão de longo prazo.

Para além dos “mature nods”, o governo indiano anunciou oficialmente o roadmap: chips de 3nm em 2032 e capacidade de 2nm em 2035, com o objetivo de colocar a Índia entre as quatro maiores nações semicondutoras do mundo. Em fevereiro de 2026, a Qualcomm completou o “tape-out”, o marco que assinala que chip está pronto para ser fabricado, de um chip de 2nm integralmente desenvolvido nos seus centros de engenharia, um sinal concreto de que o país já participa no topo da cadeia. O ISM 2.0, India Semiconductor Mission, é o programa governamental de 20 mil milhões de dólares que tem como objetivo construir uma cadeia de valor semicondutora completamente integrada em solo indiano terá a sua aprovação formal pelo Conselho de Ministros ainda este mês de abril.

A produção de chips avançados assenta em décadas de experiência acumulada e ecossistemas profundamente integrados, algo que mesmo a Intel não conseguiu replicar rapidamente. O gap de competências também existe: a Índia já treinou mais de 60.000 engenheiros de semicondutores em direção à sua meta de 85.000, um progresso notável, mas que precisará de acelerar para satisfazer a procura das fábricas de semicondutores em construção.

A estratégia indiana que não depende do ocidente.

A Índia não só quer apenas exportar chips como também quer alimentar a sua própria revolução de inteligência artificial. O mercado doméstico de IA indiano está projetado para ultrapassar os 12 mil milhões de dólares em 2026. Esta procura interna funciona como rede de segurança: mesmo que o mercado global demore a confiar nos chips indianos, as fábricas de semicondutores têm clientes garantidos à porta.

O que isto significa para o investidor?

Para quem tem TSMC em carteira, diretamente ou através de ETFs não tem de se preocupar com se a Índia vai ou não substituir Taiwan, mas sim quando é que o mercado vai começar a precificar esse risco de forma séria. A Índia não é a resposta imediata, mas é a primeira alternativa estruturalmente credível que emerge em décadas, com apoio político de Washington e Bruxelas, energia renovável integrada, e uma base de talento em escala que nenhum outro país consegue igualar. O acordo UE-Índia, assinado em janeiro de 2026, inclui explicitamente colaboração em semicondutores.

A Índia pode se tornar uma peça importante em todo o panorama tecnológico, algo que era impensável há uns anos.

Sugestão Cultural

Flipboard

Por Francisca Fernandes

Estás à procura de uma forma mais organizada, inteligente e até agradável de acompanhar notícias, tendências e conteúdos relevantes? Se sim, a minha sugestão é o Flipboard.

Numa era marcada pelo excesso de informação e pelo constante “scroll” sem critério, esta plataforma surge como uma alternativa que aproxima a tecnologia da experiência clássica da leitura. Funcionando como uma espécie de revista digital personalizada, o Flipboard permite ao utilizador reunir, num só espaço, conteúdos de diferentes áreas, desde economia e inovação à cultura e atualidade, organizados de acordo com os seus interesses.

Ao contrário de outras plataformas, onde o conteúdo surge de forma dispersa e muitas vezes superficial, o Flipboard aposta numa lógica de seleção de conteúdos. Aqui, não és apenas consumidor: tens a possibilidade de selecionar temas, guardar artigos e até criar as tuas próprias “revistas”, assumindo um papel mais ativo na forma como consomes a informação. No fundo, trata-se de uma ferramenta que transforma o caos informativo numa experiência mais clara, personalizada e até inspiradora.

Artigo de opinião

O Futuro da Hungria

Por André Abreu

A queda de Viktor Orbán, em abril de 2026, marca o fim de uma das lideranças mais controversas da Europa moderna. Durante mais de uma década, a Hungria foi o centro de um debate político intenso, dividida entre a mão firme de Orbán e as críticas ao seu afastamento dos valores europeus. No entanto, para lá da política, a grande questão para nós, investidores, é o que acontece agora. Embora uma mudança deste peso traga sempre algum nervosismo inicial, acredito que a saída de Orbán não é apenas o fim de um ciclo, mas sim o início de uma fase de crescimento acelerado para a economia húngara.

Os mercados costumam ter medo da incerteza, mas a reação à vitória de Péter Magyar e do partido Tisza diz-nos o contrário. O Forint (HUF) estabilizou quase de imediato e a inflação, que tanto castigou o país, já deu sinais de tréguas, fixando-se em torno dos 1,8%. Isto acontece porque o mercado não vê esta mudança como um salto no escuro, mas como um regresso à racionalidade. Durante anos, a relação entre Budapeste e a União Europeia foi um braço de ferro que custou caro: cerca de 19 mil milhões de euros em fundos europeus ficaram congelados. Com um governo agora alinhado com Bruxelas, o desbloqueio deste capital será o combustível que faltava para a Hungria disparar. Estamos a falar de uma injeção maciça de liquidez que vai transformar infraestruturas, energia e tecnologia.

Mais do que o dinheiro europeu, o que me leva a acreditar no crescimento do país é a restauração da confiança. Investir não é apenas olhar para balanços; é confiar nas regras do jogo. Na era da "Orbánomics", os investidores viviam sob o medo de impostos inesperados e decisões arbitrárias. Agora, a Hungria volta a oferecer aquilo que o capital mais valoriza: previsibilidade. Ao alinhar-se novamente com as instituições fortes da Europa, o país reduz o seu "risco de país" e torna-se um destino óbvio para o investimento direto estrangeiro que procura alternativas seguras na Europa Central.

A Hungria entra agora numa nova fase e, embora o sucesso dependa da execução do próximo governo, todos os indicadores apontam para uma recuperação robusta. O país tem uma mão-de-obra qualificada, uma localização estratégica e, finalmente, um ambiente político que joga a favor da economia e não contra ela. Para quem olha com atenção, a Hungria deixou de ser um problema europeu para passar a ser uma das oportunidades de crescimento mais interessantes do nosso continente. Afinal, as melhores histórias de sucesso nos mercados surgem precisamente nestes momentos de transição, quando um país decide, finalmente, abrir as portas ao futuro.